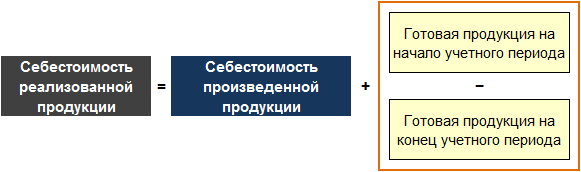

Себестоимость реализованной продукции

Себестоимость реализованной продукции (англ. Cost of Goods Sold, COGS ) представляет собой сумму расходов на производство продукции, которая была реализована в течение отчетного периода. Для торговой компании это сумма расходов на приобретение товаров для дальнейшей перепродажи, которые были проданы в течение отчетного периода. Себестоимость реализованной продукции рассчитывается как остаток готовой продукции на начало учетного периода плюс себестоимость продукции, проданной в течение учетного периода, за вычетом остатков готовой продукции на конец учетного периода. Тезисы с истекшим сроком годности затраты, и, таким образом, фактические расходы за год.

Следует отметить, что расходы на приобретение товаров включают в себя не только стоимость этих товаров, но и все расходы, связанные с покупкой, такие как транспортные расходы, страховка, таможенные пошлины и т.д. В совокупности эти расходы известны как прямые затраты. При определении себестоимости реализованной продукции учитывается только чистые покупки, то есть не учитывается стоимость возвращенных товаров и величина связанных с ними прямых затрат .

Формула

Методика расчета себестоимости реализованной продукции для производственного предприятия отличается от методики для торговой компании.

Для торговой компании формула выглядит следующим образом:

При этом чистая покупка товаров рассчитывается путем вычитания из валовой покупки стоимости возвращенных товаров и скидок (например, за досрочную оплату или за качество). В свою очередь, примерами прямых затрат являются: расходы на внутреннюю логистику, страховка, таможенные пошлины, акцизные сборы и т.п.

Для производственного предприятия себестоимость реализованной продукции рассчитывается следующим образом.

Ознакомиться с методикой расчета себестоимости произведенной продукции (англ. Cost of Goods Manufactured, COGM ) можно перейдя по этой ссылке .

Методы оценки себестоимости запасов

Себестоимость реализованной продукции в некоторой степени зависит от выбранной предприятием политики учета себестоимости запасов (как сырья и материалов, так и готовой продукции):

- метод ФИФО (англ. First-in, First-out, FIFO );

- метод ЛИФО (англ. Last-in, Last-out, LIFO );

- метод средней стоимости.

Также ее величина будет зависеть от выбранной системы учета запасов:

- система непрерывного учета запасов;

- периодическая система учета запасов.

Примеры расчета себестоимости реализованной продукции

Пример 1

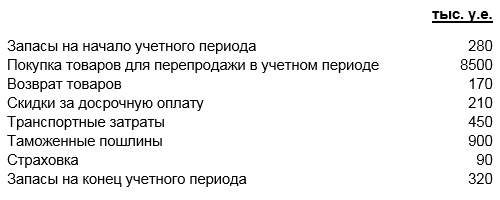

Ниже представлены данные о затратах торговой компании в учетном периоде.

Чистая покупка товаров для дальнейшей реализации составила 8 120 тыс. у.е., а прямые затраты 1 140 тыс. у.е.

Чистая покупка товаров = 8 500-170-210=8 120 тыс. у.е.

Прямые затраты = 450+900+90 = 1 140 тыс. у.е.

Таким образом:

Себестоимость реализованной продукции = 8 120+1 140+280-320 = 9 520 тыс. у.е.

Пример 2

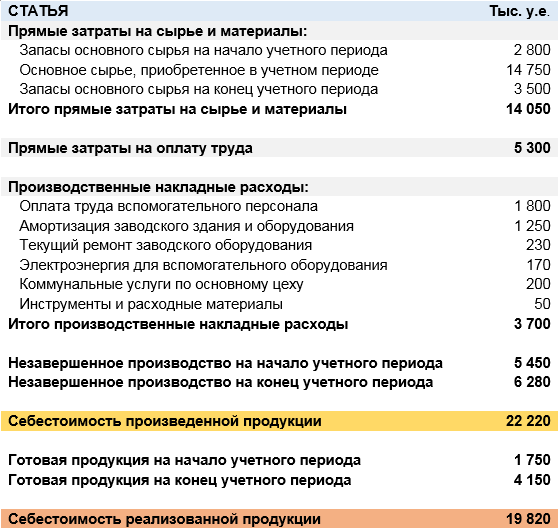

Калькуляция себестоимости реализованной продукции производственного предприятия приведена в таблице.

Как правило, калькуляция себестоимости реализованной продукции производственного предприятия состоит из пяти разделов.

- Прямые затраты на сырье и материалы.

- Прямые затраты на оплату труда.

- Производственные накладные расходы.

- Незавершенное производство.

- Готовая продукция.

При этом прямые затраты на сырье материалы рассчитываются как сумма их остатка на складе на начало учетного периода и чистой покупки (валовая покупка за вычетом возвратов и скидок) в учетном периоде за вычетом их остатка на конец учетного периода. Для условия приведенного выше примера они составляют 14 050 тыс. у.е (2800+14750-3500).

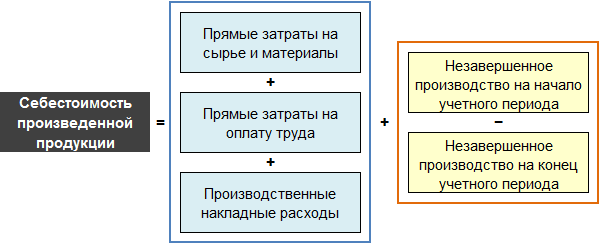

В свою очередь себестоимость произведенной продукции рассчитывается по следующей формуле.

Для приведенных выше условий она составляет 22 220 тыс. у.е. (14050+5300+3700+5450-6280).

Таким образом:

Себестоимость реализованной продукции = 22 220+1 750-4 150 = 19 820 тыс. у.е.

Популярное

- Как получить ИНН: возможные способы

- Каким бизнесом можно заняться?

- Письменное уведомление о расторжении договора аренды

- Бизнес с нуля. Чем заняться?

- Себестоимость реализованной продукции: формула, методика и пример расчета

- Как правильно написать заявление на отпуск — примеры

- Какой бизнес можно открыть в небольшом городе или поселке?

- Формула расчета себестоимости услуг, реализованной продукции и полной себестоимости

- Образец докладной записки: довожу до вашего сведения

- Пример объяснительной записки об опоздании на работу