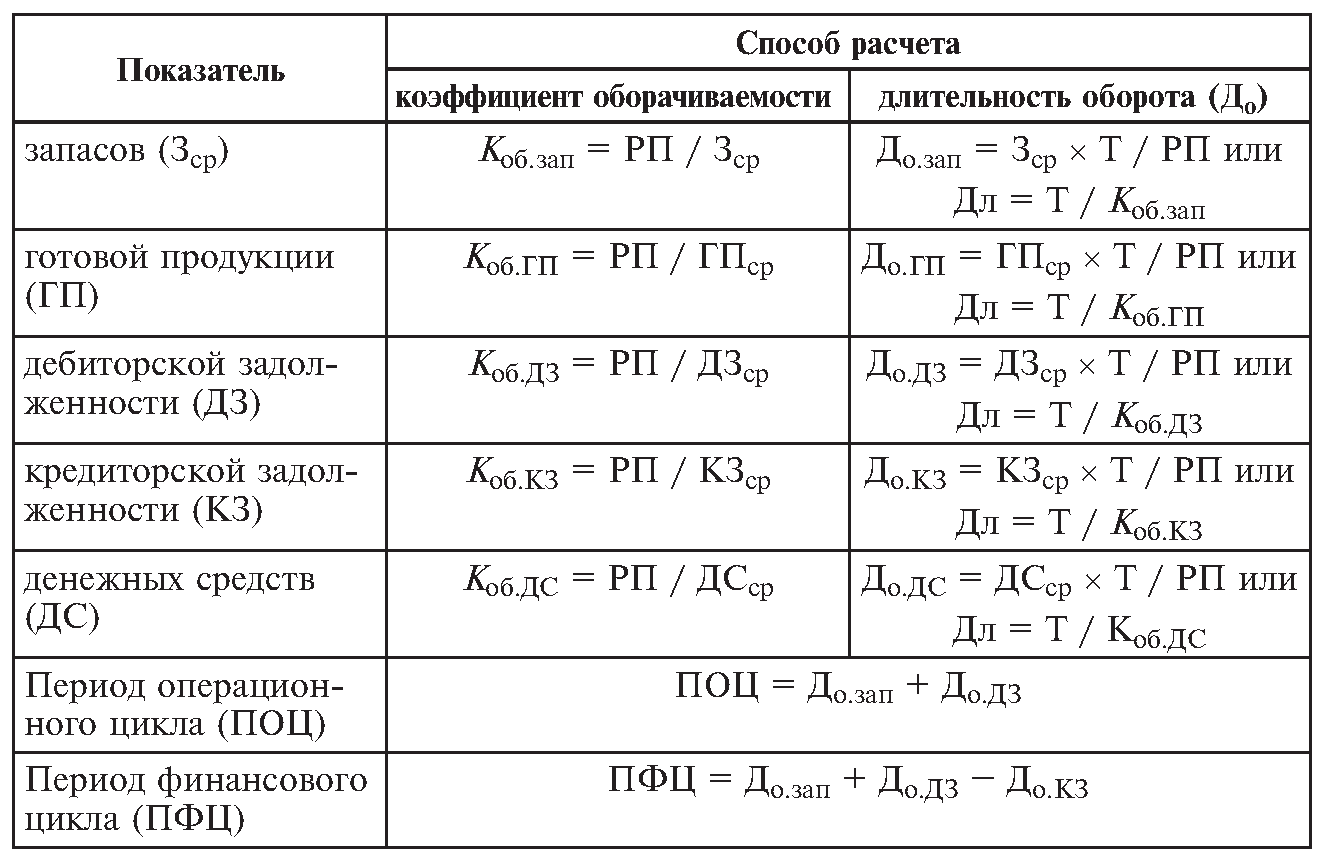

Формула коэффициента оборачиваемости оборотных средств

Успех любого предприятия напрямую зависит от того, насколько рационально расходуются оборотные средства. Очень важно уделять большое внимание экономической стороне оборотного фонда.

Проводить такие исследования совсем несложно и это поможет определить есть ли на предприятии проблемы и решить их, предотвратив тем самым убытки.

Очень большую роль играет коэффициент оборачиваемости . С его помощью можно охарактеризовать, насколько эффективен оборот активов.

Необходимые данные для расчетов такого коэффициента берутся их баланса бухгалтерии.

Понятие коэффициента оборачиваемости оборотных средств, представляет собой отношение суммы, которая была выручена от продажи продукции.

Оборотные средства это определенная сумма денег, которая вкладывается для того, чтоб создавать производственные фонды оборота. Все это позволяет фирме либо компании работать без перерывов.

Откуда взять показатели для расчета

Конечно, необходимо помнить, что все эти данные должны использоваться за период, по которому ведется расчет. Обычно расчет всех показателей ведется за год, поэтому берется вся нужная информация из годового отчета по бухгалтерии.

Объем всей уже проданной продукции обозначается в формуле РП. Этот объем располагается в 10 строке отчета по убыткам и прибыли. Именно в этом ответе можно наглядно увидеть всю выручку нетто от общей продажи за определенный период.

Важно вычесть и среднюю стоимость всех средств оборота. Для этого необходимо разделить все суммы оборотной стоимости с начала и до конца нужного периода.

Необходимые данные для того, чтобы произвести расчет, берутся из бухгалтерского баланса, в точности из строки 290. Именно в ней указываются итоги всех оборотных активов.

От чего зависят коэффициенты

В каждой отрасли свой показатель. Больше всего показатель в торговых отраслях. Другие из отраслей, например культурные или научные организации не обладают высоким уровнем коэффициента. Поэтому нельзя сравнивать все предприятия, ведь они отличаются по своему виду деятельности.

Коэффициент зависит от следующих факторов:

- Разновидность сырья, которое применяется в отрасли;

- Объем и темп производства;

- Длительность цикла;

- Квалификация всех сотрудников предприятия;

- Вид деятельности предприятия;

Расчеты коэффициента

Коэффициент позволяет узнать, какой получается объем выручки от реализации всего товара или продукции и сколько приходится от этого на рубль оборотного фонда. В таком вычислении применяется формула

Коб = РП/СО

Здесь коэффициент оборачиваемости определяется как Коб.

РП – это объем всей продукции, которая была реализована за тот период, отчет которого проводится.

СО – обозначает среднюю стоимость средств оборота за нужный период.

Анализ коэффициента оборотных активов

В случае, когда коэффициент активов составляет больше 1, это говорит о том, что предприятие приносит доход. Если коэффициент превышает 1.36, такое предприятие сверхрентабельное и приносит очень хорошую прибыль.

Важно также наблюдать за изменениями коэффициента по динамике. Более наглядно все выглядит в таблицах, по которым можно следить за всеми изменениями и делать соответствующие выводы.

Возможные причины понижения оборотного коэффициента

Если динамика коэффициента падает, это тревожный знак, и руководству компании стоит всерьез задуматься, как повысить его и что для этого нужно предпринять.

Нередко причиной низкого показателя является чрезмерные накопления материальных ценностей. В таком случае нужно сократить объем товара, а все сэкономленные средства вложить в производство.

Важным пунктом является внедрение нового оборудования и технологий, стремление усовершенствовать все производство и работу предприятия.

Причины низкого коэффициента может быть что угодно. Например, очень важно следить за квалификацией сотрудников и их уровнем производительности , за состоянием оборудования, чтобы не возникало поломок и застоя производства.

Расчет оборотного коэффициента оборотных материальных средств

Невозможно представить эффективную и плодотворную работу предприятия без правильного применения оборотных средств.

Всегда оборотный капитал различен, в зависимости от времени года, от уровня жизни и деятельности. Если ресурсы грамотно использовать, тогда деятельность предприятия будет успешной и плодотворной.

Насколько грамотно и правильно используется капитал можно выяснить при помощи коэффициентов. Некоторые из них помогают проанализировать ликвидность и скорость работы организации. Очень важен показатель оборота средств. Обозначает он как Коб.

Показатели, необходимые для расчета

Коэффициент оборачиваемости определяется при помощи тех данных, которые есть в финансовом отчете предприятия, а именно в двух первых строчках отчета по бухгалтерии.

Вычислять объем необходимо как выручку за определенный период, которую берут из отчета финансовых результатов.

Нужны цифры, которые написаны в строке отчета где указывается сумма, которая была получена от всех продаж или реализации услуги и товара.

Средняя остаточность вычитывается из суммы, расположенной во второй колонке баланса по бухгалтерии при помощи формулы:

Ф об.ср = Ф1+Ф0/2

Ф0 и Ф1 это две величины оборота средств предприятия за настоящий и прошедший период.

Формула и расчет

Коэффициент оборачиваемости указывает на число оборотов оборотных средств за определенный период времени. Рассчитать его можно используя следующую формулу:

Коб = Qp/Фоб.ср.

То есть получается таким образом, что все денежные средства, которые организация вкладывает в развитие своего дела, возвращаются обратно через определенное время и в виде уже готового продукта, которой потом продается и приносить денежную прибыль.

Кроме коэффициента, обозначающего оборачиваемость в экономическом анализе, есть и другие обозначения:

- Продолжительность одного оборота Тоб;

- Рентабельность Роб.ср;

Анализ коэффициента оборота

Перед тем как проводить анализ коэффициента оборота необходимо понимать, что из себя представляет оборотный капитал предприятия. Это величина активов, полезный срок использования которых составляет менее года.

К ним можно отнести:

- Производство на незавершенном этапе;

- Уже готовый продукт и товары;

- Запас;

- Материальные средства;

- Дебиторские задолженности;

Сократить запасы можно, если экономнее применять все ресурсы и при увеличении потери на производстве.

Причины снижения коэффициента оборачиваемости

Снижение коэффициента может происходить по нескольким причинам, исходящим из внутренних и внешних факторов.

Допустим, в стране ухудшилась экономика и люди стали меньше приобретать определенный товар или при появлении новых моделей оборудования, старее уже не будут продаваться. Это причина внешняя.

Внутренние причины:

- Неправильное управление средствами;

- Ошибочные действия в логистике и маркетинге;

- Долги организации;

- Применение старых технологий в производстве;

Вывод говорит о том, что все эти причины появляются из-за ошибок внутри компании и недостаточной квалификации работников.

Если компания перешла на новый более модернизированный уровень и новые методики, коэффициент также может понижаться.

Расчеты с использованием примера

Например, существует организация под названием «Омега». Сделав анализ за 2012 год, результат показал, что доход в том году был 100 000 р. а величина всех оборотных средств 35 000 р. а в 2013 45 000р.

Смотрим по формуле:

Коб = 100 000р/ (35+45/2)=2,5

Используя результат этой формулы, вычислим годовой цикл оборота предприятия:

Тоб = 360/2,5=144 дней

Получается, что цикл производства организации «Омега» равен 144 дням.

Оборачиваемость оборотных активов

Определение

При помощи показателя оборотных активов можно узнать, какое количество раз за определенный период организация пользовалась средним остатком всех имеющихся средств.

В соответствии с балансом бухгалтерии оборотные активы это:

- Запасы;

- Материальные средства;

- Краткосрочная задолженность по дебиторам приобретенных товаров, вместе с НДС.

Формула (расчет)

Оборотные активы вычисляются специальной формулой:

Оборачиваемость средств оборота = Выручка/ активы оборота

Для формулы оборотные активы должны браться за среднегодовой остаток.

Нормальное значение

У показателей оборачиваемости нет каких-то общих норм. Они анализируются в динамике или в сравнении с такими же отраслевыми предприятиями. Очень низкий коэффициент говорит о том, что произошло очень большое накопление запасов в предприятии .

Коэффициент оборачиваемости активов на примере ОАО «Ростелеком»

Коэффициент оборачиваемости активов состоит в группе показателей деловой активности и показывает, насколько интенсивно использовались ресурсы организации.

Экономический смысл коэффициента оборачиваемости активов

Коэффициент оборачиваемости активов помогает определить, насколько эффективна деятельность организации не со стороны прибыли, а со стороны применения активов в производстве.

Что является составной частью оборотных активов?

Оборотные средства это:

- Какие-либо запасы;

- Материальные средства, а именно денежные;

- Вложения на короткие сроки;

- Задолженность по дебиторам на короткие сроки;

От каких факторов зависит значение коэффициента активов оборота?

Коэффициент активов оборота зависит от некоторых факторов:

- Длительность производства;

- Уровень квалификации персонала организации;

- Деятельность организации;

- Темпы производства;

Самый большой коэффициент в предприятиях, где занимаются торговлей. Самый низкий его уровень в предприятиях научных. Поэтому необходимо проводить сравнение организации по их отрасли.

Синонимы значения коэффициента оборачиваемости активов

У такого значения как коэффициент оборачиваемости активов есть синонимы.

Коэффициент оборачиваемости может быть функционирующего капитала или мобильных средств.

Знать синонимы коэффициента полезно, так как существуют различные литературные источники, и везде коэффициент называется по-разному.

Но из-за того, что многие экономисты называют коэффициенты по-своему, отсутствует одно конкретное определение и термин коэффициента.

Норматив коэффициента оборачиваемости активов

Коэффициент не бывает отрицательным. Его низкий уровень говорит о том, что на предприятии скопилось чрезмерное количество оборотных средств.

Чтобы коэффициент стал выше, нужно продавать то, что нужно людям и при этом товар должен быть качественным и доступным . Это поднимает конкурентоспособность. При этом цикл производства продукции должен быть ниже.

Анализ коэффициента при помощи динамик позволит определить его уровень и выяснить, хорошо ли продвигается экономика организации.

Носкова Елена

В профессии бухгалтера я уже 15 лет. Работала главным бухгалтером в группе компаний. Имею опыт прохождения проверок, получения кредитов. Знакома со сферами производства, торговли, услуг, строительства.

Популярное

- Как получить ИНН: возможные способы

- Каким бизнесом можно заняться?

- Письменное уведомление о расторжении договора аренды

- Бизнес с нуля. Чем заняться?

- Себестоимость реализованной продукции: формула, методика и пример расчета

- Как правильно написать заявление на отпуск — примеры

- Какой бизнес можно открыть в небольшом городе или поселке?

- Формула расчета себестоимости услуг, реализованной продукции и полной себестоимости

- Образец докладной записки: довожу до вашего сведения

- Пример объяснительной записки об опоздании на работу